A principios de julio se dio a conocer la decisión del Congreso de dar marcha atrás con la iniciativa de gravar con el pago de Bienes Personales al plazo fijo.

Para muchos expertos del ámbito financiero esta resulta ser una decisión acertada. Esto sobre todo porque ese tipo de inversión viene registrando pérdidas frente a la inflación de manera ininterrumpida desde agosto del 2020.

Hasta julio del 2020, el plazo fijo promedio mostraba rendimientos positivos. Esto en gran parte dada la baja de la inflación en el primer tramo de la pandemia. Sin embargo, la inflación volvió a acelerarse.

Según los últimos registros oficiales, acumula un alza interanual por encima del 50%. Es importante considerar la inflación ya que afectará el rendimiento o retorno real de nuestras inversiones. Por ello es que la inversión en plazo fijo terminó generando rendimiento real negativo para los ahorristas.

Cabe resaltar que la tasa promedio de los plazos fijos está en torno al 35% anual, es decir, unos 15 puntos porcentuales por debajo de la inflación de los últimos doce meses. Esto implica que, de mantenerse las condiciones, invertir en un plazo fijo tradicional resultará, indefectiblemente, en una pérdida de poder adquisitivo.

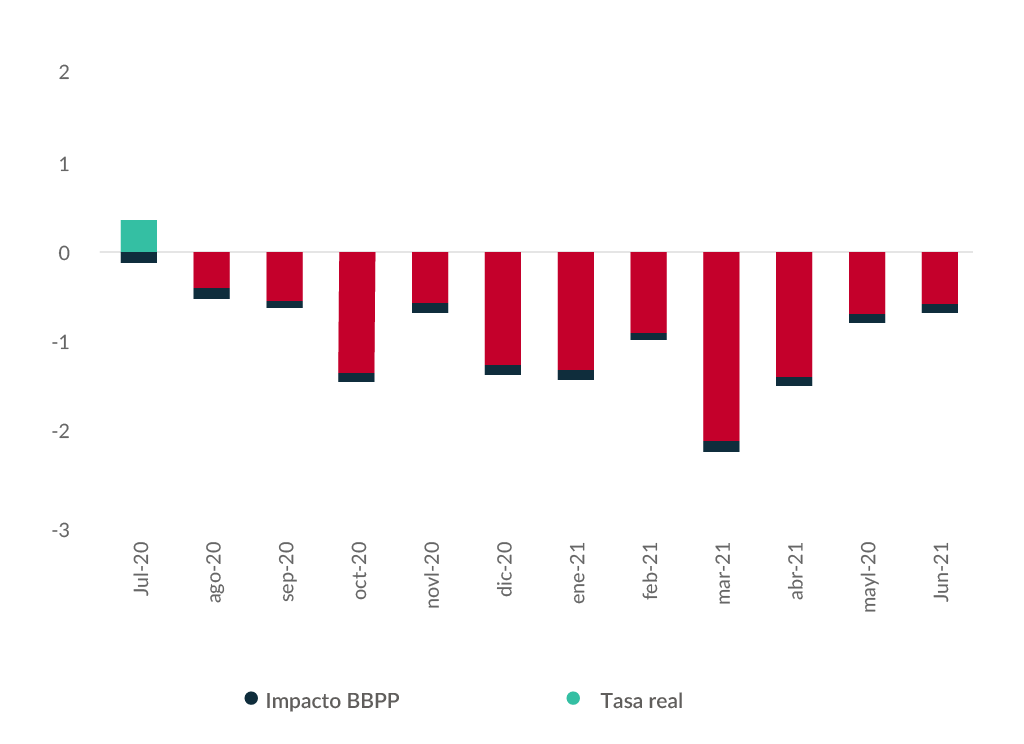

PLAZOS FIJOS PERDIERON FRENTE A LA INFLACIÓN EN LOS ÚLTIMOS 11 MESES

Tasa de interés real de inversión en plazo fijo (una vez descontada la inflación, mensual), sumado al potencial impacto de un impuesto a los bienes personales.

Fuente: Consultora Invecq.

Fuente: Consultora Invecq.

LA ALTERNATIVA AL PLAZO FIJO TRADICIONAL

Frente a esta realidad, existe sin embargo, la opción de plazos fijos ajustados por UVA. Es una modalidad para los pequeños y medianos inversores que suele ofrecer rendimientos levemente superiores a la inflación. Esto es porque los plazos fijos UVA pagan un pequeño interés sobre un monto que no se queda fijo sino que va ajustando todos los días en función de la Unidad de Valor Adquisitivo, o UVA.

De esta manera, el ahorrista tiene un “seguro” contra el avance de la inflación, ya que el UVA típicamente sigue la evolución de los precios.

Este instrumento fue la gran estrella de los últimos meses dado el alto nivel inflacionario que registró la economía local. Pero ahora, algunos pronósticos afirman que la misma desacelerará un poco su marcha en los próximos meses. Difícil de estimar.

En caso de confirmarse la previsión, algunos creen que los rendimientos que ofrecen los plazos fijos UVA comenzarían a equilibrarse respecto a los tradicionales.

Es así que nuevamente los ahorristas comienzan a barajar cuál es la mejor opción para resguardar sus pesos y que su ahorro no pierda valor. Repasamos a continuación las particularidades y diferencias de cada instrumento.

PLAZO FIJO TRADICIONAL VS UVA

Tal como lo indica su nombre, el plazo fijo tradicional ofrece al inversor la certidumbre de saber de antemano el monto que recibirá al finalizar el plazo del mismo.

Con el plazo fijo UVA (Unidad de Valor Adquisitivo), en tanto, el retorno final será semejante a la inflación oficial del período invertido más un interés de 1% en promedio, según la entidad bancaria donde se realice la inversión.

Pero a diferencia del plazo fijo tradicional, el UVA exige al inversor una permanencia mínima de 90 días.

El avance de los plazos fijos UVA durante el primer semestre se debe a dos puntos clave: la suba del tipo de cambio no oficial y la aceleración de la inflación. A medida que la inflación se desacelera, no obstante, estos pierden atractivo frente a los plazos fijos tradicionales.

Sin embargo, existen alternativas más atractivas para el inversor que busca un refugio de la constante inflación.

¿POR QUÉ UN FONDO COMÚN DE INVERSIÓN ES UNA MEJOR ALTERNATIVA PARA GANARLE A LA INFLACIÓN?

El plazo fijo tradicional o mismo el UVA ofrecen al inversor la certidumbre de saber de antemano cuándo irá a cobrar. Sin embargo, la diferencia es que la persona que toma un plazo fijo debe quedarse hasta el último día del contrato para recibir su dinero. Estos pueden ir desde un mes hasta incluso un año.

Con los fondos comunes de inversión, el inversor puede acceder a esos mismos instrumentos eligiendo fondos que compran plazos fijos en UVA u otros instrumentos como los bonos CER que ajustan por inflación. La diferencia es que el inversor podrá disponer del dinero cuando quiera, con un plazo no mayor a dos o tres días desde que solicite sus fondos. La gran ventaja de los fondos es que se accede a un manejo profesional, sin costo de entrada o salida y se puede solicitar los fondos cuándo el inversor lo crea necesario. El interés será proporcional a la cantidad de días que tuvo la inversión.

¿Existen opciones para aquellos inversores que buscan aumentar más su poder de compra?

Desde Central de Fondos contamos con distintos portafolios de inversión en nuestra plataforma de inversiones. Uno de ellos se llama “Ganale a la inflación” y, en los últimos 3 años, ha rendido un 62,5% promedio anual versus la inflación para el mismo período del 47,3%.

Conocé los detalles ingresando a: https://centraldefondos.com/