La crisis de la pandemia por el Coronavirus activó en mercados financieros globales un escenario de fuerte caída de todos sus valores. Sin embargo, los últimos días, el auxilio fiscal del gobierno de los Estados Unidos logró que hubiera una leve recuperación de las cotizaciones.

De igual modo, la crisis generada por la pandemia global hace persistir una gran incertidumbre en cuanto al daño, la duración y el impacto en la actividad económica global. Esta situación genero un proceso de aversión al riesgo con escasos precedentes por tratarse de un territorio desconocido.

La crisis de la pandemia, un cisne negro en los mercados

Con cerca de 723.328 casos de infección confirmados (ya sólo un 11,2% en China), el coronavirus irrumpió como un cisne negro en mercados globales. Índices de acciones más relevantes cotizan 30% por debajo de picos de febrero, con acciones en sectores como petróleo o turismo por debajo del 50% y hasta el 80%.

El veterano ciclo alcista de renta variable cedió ganancias de los últimos tres años en un puñado de semanas. En este contexto, uno de alta incertidumbre (sanitaria y económica) y con mercados batallando por una liquidez en retirada, la posición de Argentina para renegociar su deuda se vuelve automáticamente más compleja.

El impacto de la crisis ha tenido particular daño en bonos emergentes, poniendo en riesgo la intención de Argentina de restructurar este mes unos USD 68.800 millones en deuda soberana bajo riesgo de default.

El parate súbito de los grandes motores globales como EE.UU. y China propinaron un shock a nivel global. El flujo de salida de capitales en emergentes duplica el visto en la crisis subprime del 2008, con cerca de 70.000 millones en rescates de fondos de bonos y acciones dedicados a esos mercados.

El shock a emergentes impactó con fuerza en su riesgo de crédito

Seguros contra default de la deuda soberana a 5 años (CDS)

En este complejo escenario, donde el riesgo país ha aumentado para todos los mercados emergentes, la tasa que los bonistas le demandarían a la nueva deuda emitida por Argentina es mucho más alta que hace un mes atrás. Los inversores ahora proyectan una tasa de rendimiento mayor para los nuevos bonos argentinos, lo que lastima el valor presente de la aun no revelada oferta de canje.

Asimismo, la posición fiscal, externa y macroeconómica del país se verá deteriorada notablemente como consecuencia de la crisis.

En lo fiscal, la política contra-cíclica propuesta para mitigar el impacto económico es del orden de los ARS 700,000 millones. En el otro extremo, la recaudación del Gobierno sufrirá por una actividad muy contraída, agravada por el arrastre de una historia estanflacionaria y un circuito cerrado al financiamiento. Las nuevas estimaciones de caída del PBI están en el rango de -2,5 y -3,0% para Argentina en este 2020.

En conclusión, se espera un escenario macro y fiscal mucho más débil que hace un mes, con complicaciones adicionales en el frente externo.

En este último punto, el shock en precios de commodities de energía y agro afecta notablemente la capacidad de Argentina de generar divisas.

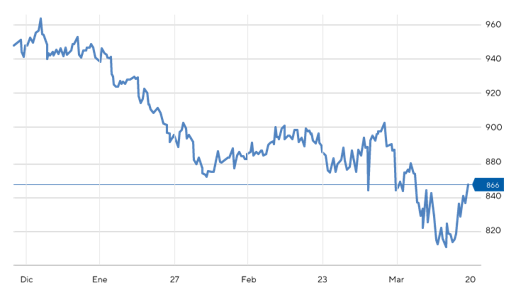

China es el importador principal de soja en el mundo, seguido por la Unión Europea y México. A esta altura, y con los grandes demandantes de productos en problemas, la habilidad de Argentina de revitalizar sus ventas al exterior y consolidar un superávit comercial luce amenazada.

Una desaceleración de la demanda china lleva la soja a una caída de 10% desde principios de año

Grano de soja USD / BU, de acuerdo con negociación de contrato por diferencia (CFD) que rastrea mercado de referencia para producto.

Fuente: Trading Economics

Fuente: Trading Economics

Si bien la renegociación de la deuda en pesos pareció reordenarse la última semana con el exitoso megacanje de bonos en moneda local, la restructuración con acreedores en dólares, especialmente aquellos con legislación extranjera, luce enrevesada.

Resta que el ministro Guzmán revele su estrategia. Ha dado indicios la última semana de que presentará una propuesta en breve, posiblemente en abril.

En este contexto, más allá de la oferta que produzca el ministro Martín Guzmán, observamos que la posición de argentina como pagador es, de entrada, más vulnerable.

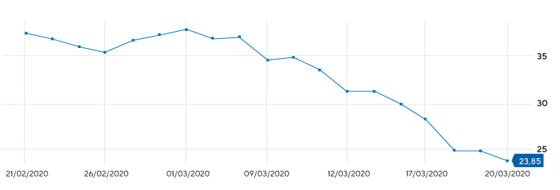

Esto se refleja en el precio de los bonos argentinos, que con precios en el rango de 25-30 USD por lámina infieren una altísima expectativa de default.

Los bonos argentinos sufren un nuevo impacto por la crisis del coronavirus

Cotización del Bonar 2024 en USD (AY24) en el último mes

Fuente: BYMA

Fuente: BYMA

Las recomendaciones de nuestros especialistas frente a este escenario son diversificar el riesgo país hacia productos financieros con riesgo internacional, manteniendo la recomendación que damos a nuestros clientes de invertir en activos externos de riesgo más acotado.

En Central de Fondos ponemos a tu disposición nuestro portafolio Renta Sin Fronteras donde podés invertir fuera de riesgo local y proteger tus ahorros en activos internacionales asesorado por profesionales en el ámbito financiero.

Agendá un llamado y recibí asesoría PERSONALIZADA: https://bit.ly/3dArs2t

“Central de Fondos” es una plataforma provista por Criteria AN S.A. en su calidad de Agente de Colocación y Distribución Integral de Fondos Comunes de Inversión.

Criteria AN S.A. es un Agente de liquidación y Compensación propio registrado en la Comisión Nacional de Valores (CNV) bajo el número 591 & ACyDI Nro 22. Número de agente en Bolsas y Mercados Argentinos (ByMA) #235 y en ROFEX agente #343. Todas las transacciones están sujetas al control de la CNV y de los mercados (ByMA y ROFEX).

Hola!! Donde tengo el dinero q invierto y el q me genera al invertir, puedo ocuparlo cuando quiero y en lo que quiero? Puedo tener el efectivo en mano?