Plazo Fijo: ¿La mejor opción?

3 Fondos Comunes de Inversión como alternativa

De las miles de personas que generan dinero en el mundo, tan solo una parte tiene capacidad de ahorro. De ese grupo, muy pocos son los que deciden poner a trabajar su dinero para generar mayores ingresos y poder destinarlos a la inversión como por ejemplo, a la de en un Plazo Fijo.

“Si te la pasas comprando cosas que no necesitas, pronto tendrás que vender las cosas que sí necesitas”, rezaba Warren Buffet, uno de los inversionistas más exitosos del mundo y promotor del ahorro de la primera hora.

Desafortunadamente, la falta de educación financiera – especialmente en Argentina- ha hecho creer a las personas que las únicas formas de ahorro posible son la compra de dólares o bien, el clásico Plazo Fijo que básicamente consiste en prestarle un monto de dinero a una entidad bancaria y a cambio de eso, percibir intereses. Eso sí, tal como su nombre lo indica, el plazo en el que hay que dejar el dinero allí es fijo e inamovible.

Una de las alternativas de ahorro más populares en Europa y Estados Unidos son los fondos comunes de inversión. Entre sus ventajas se cuenta la simplicidad con la que se puede acceder, la transparencia para realizar el seguimiento de las inversiones (los fondos están regulados por organismos oficiales y la información de su performance es de acceso público), la liquidez y el manejo profesional que ofrecen.

Cada vez son más las personas que optan por esta alternativa para poner a trabajar su dinero y en el camino, van desterrando las creencias de que el Plazo Fijo es la única opción. A través de distintas herramientas digitales, en Central de Fondos brindamos la posibilidad de acceder a una vasta cantidad de fondos comunes de inversión en una sola plataforma.

¿Cuáles son las ventajas de los fondos comunes de inversión?

Actualmente, un plazo fijo en pesos en un banco privado paga una TNA (tasa nominal anual) de aproximadamente un 38%. ¿Sabían que la inflación proyectada por el mercado para los próximos 12 meses es del 45%? No suena a buen negocio. Aquí tenemos que tener en cuenta la diferencia entre la tasa nominal anual y la tasa efectiva. ¿Cuál es la principal diferencia? El interés compuesto, es decir, dejar invertido el dinero y los intereses, van a generar una tasa mucho mayor luego de pasado un año. Veamos un ejemplo simple:

Supongamos que la tasa se mantiene en 38% anual durante los próximos 12 meses (38% / 12 meses). Eso nos otorga un 3,16% mensual. Supongamos una inversión inicial de $ 100.000. Pasado un mes, tendremos $ 103.160. Al segundo mes, si dejamos invertido todo ese capital más los intereses, obtendremos 106.419. Suponiendo este mismo ejemplo durante 12 meses, al final del período tendremos $ 145.257. Si hacemos la siguiente cuenta para calcular nuestro retorno financiero, obtenemos la siguiente tasa:

145.257 (monto final) / 100.000 (inversión inicial) = 45,2%

Por lo que, solo por dejar invertido nuestro dinero y los intereses obtenemos un 45,2% en un año igualando a la inflación proyectada y manteniendo nuestro poder de compra, en comparación al 38% que se nos ofrecía en el principio. Esta es la magia del interés compuesto que va tomando más impulso mientras más tiempo pase.

Ahora bien, estos instrumentos de inversión, no solo ofrecen la posibilidad de disfrutar los beneficios del interés compuesto, sino que muchos llegan a rendir mejor que un plazo fijo.

En este punto cabe recordar que un fondo se trata de un portafolio que se reparte en diferentes tipos de activos. Así, muy probablemente algún fondo conservador de renta fija tendrá un porcentaje de sus tenencias en plazos fijos.

A continuación, compartimos tres fondos destacados que en los últimos 12 meses igualaron o le ganaron al clásico plazo fijo. Asimismo, cabe aclarar que se trata de fondos de renta fija, con nivel conservador similar al del plazo fijo y con el beneficio de poder acceder al dinero en un plazo no mayor a 48 horas.

- Galileo Ahorro

En los últimos 12 meses, este fondo obtuvo un rendimiento del 40% cuando el plazo fijo lo hizo en un 40,1%. El Galileo Ahorro invierte en bonos emitidos por empresas (obligaciones negociables), Fideicomisos Financieros, Plazos fijos, entre otros.

Se mantuvo en positivo en el 99% de los meses desde el 2016 y su principal objetivo de inversión es capturar un rendimiento superior a la tasa Badlar a través de una cartera de activos de renta fija de corto plazo y con baja variabilidad del capital. El plazo para volver a acceder a tus fondos una vez rescatados, es de 24 horas.

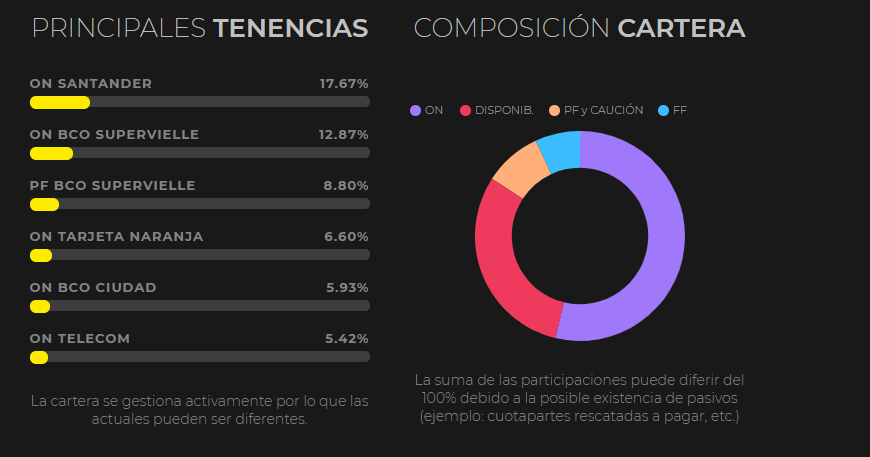

- IAM Renta Capital

En los últimos 12 meses este fondo obtuvo un rendimiento del 45,5% cuando el plazo fijo lo hizo en un 40,1%. El IAM Renta Capital invierte principalmente en bonos emitidos empresas, también denominados bonos corporativos.

Así está compuesta su cartera a febrero 2021:

Fuente: Banco Industrial de Desarrollo (BIND Inversiones)

- Megainver Ahorro

En los últimos 12 meses este fondo obtuvo un rendimiento del 40,5% cuando el plazo fijo lo hizo en un 40,1%. El Megainver Ahorro invierte principalmente en bonos corporativos, en plazos fijos y en bonos estatales.

Su objetivo es obtener una rentabilidad por encima de la tasa Badlar otorgando liquidez y preservando el capital. El plazo de liquidación es igual a los otros dos fondos destacados anteriormente: 24 horas.

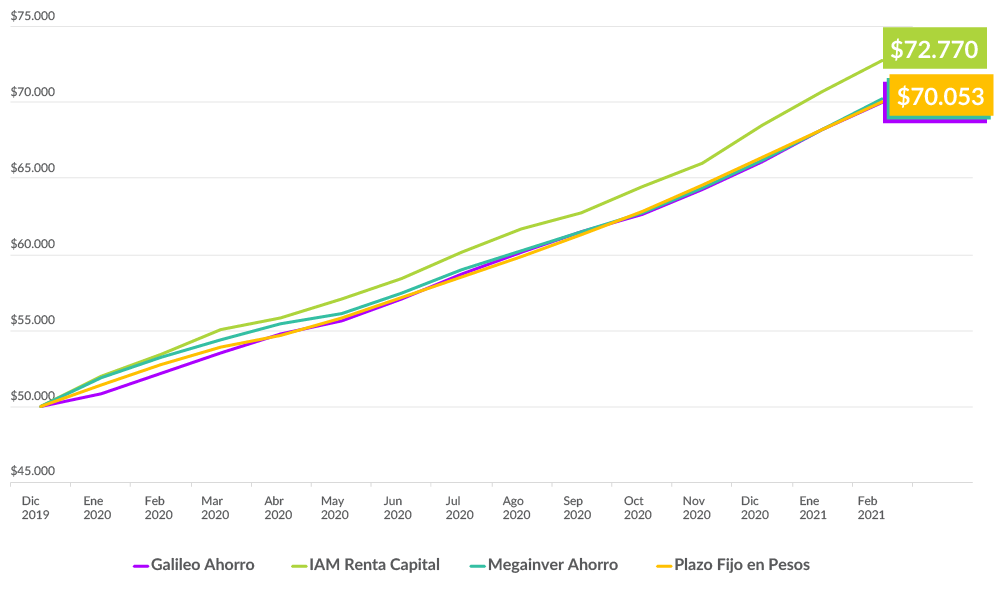

Por último, para hacer más gráfico el resultado de nuestra inversión, veamos cómo les ha ido a estos fondos en comparación al plazo fijo suponiendo una inversión inicial de ARS 50.000 hace un año atrás:

Fuente: Centra de Fondos en base a Bloomberg

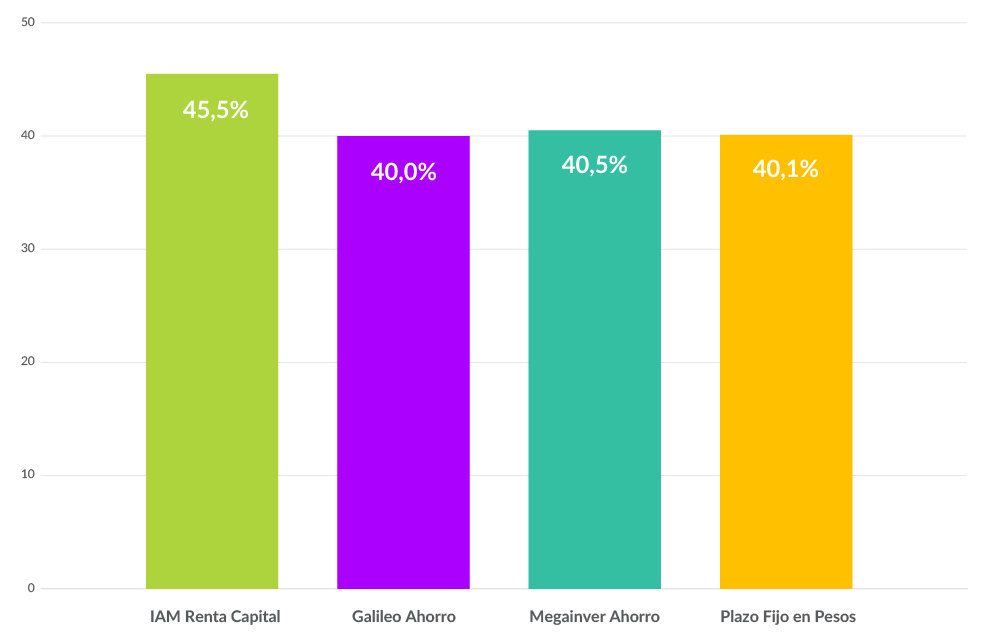

Para comprender mejor el gráfico, veamos en un gráfico de barras, los retornos de cada uno de los fondos en comparación al plazo fijo:

Fuente: Central de Fondos en base a la Cámara Argentina de Fondos Comunes de Inversión.

Si bien dos de los tres fondos mencionados obtuvieron rendimientos similares al plazo fijo en desde enero 2020 a la fecha, debemos tener en cuenta las siguientes diferencias entre los fondos comunes de inversión y el plazo fijo:

- Mejores o iguales retornos

- Muy bajos mínimos de inversión

- Baja volatilidad

- Una de la más importantes de todas: el acceso al dinero en un máximo de 48 horas

¿AHORRÁS EN DÓLARES? ¿PLAZO FIJO O FCI?

Muchas personas eligen la divisa norteamericana como forma de ahorro. En Argentina particularmente, la afición por el atesoramiento de dólares es parte indivisible de la cultura. Sin embargo, para la mayoría de los ahorristas allí termina el conocimiento y son muy pocos los que ponen a trabajar esos dólares. Para ellos, los fondos comunes de inversión nominados en dólares resultan una gran opción.

A diferencia del clásico Plazo Fijo en dólares que ofrece retornos muy poco competitivos (alrededor del 0,6% anual), los fondos denominados en moneda norteamericana son una opción mucho más atractiva, con retornos que oscilan entre el 2,5% y el 3% anual. Además, invierten por fuera de la argentina en bonos latinoamericanos de alta calidad crediticia. ¿los vemos?

- Fima Renta Fija Internacional

Se trata de un fondo que invierte en bonos en dólares de países latinoamericanos. En el último año ha rendido un 3,2% en comparación al 0,6% del plazo fijo.

El objetivo del fondo es obtener un retorno competitivo en dólares a mediano plazo. Invierte un 75% en bonos soberanos y un 25% en bonos corporativos. Los plazos de rescate son de 72 horas.

- Schroders Income

Se trata de un fondo muy conservador que invierte en bonos gubernamentales y corporativos de Brasil y Chile. En el último año, ha rendido un 1,1% en comparación al 0,6% del plazo fijo.

En la última gran corrección de marzo/abril 2020, este fondo ha subido un 0,1% demostrando su carácter conservador y cómo protege nuestros dólares en contextos de este tipo.

Este fondo es parte de uno de nuestros portafolios personalizados que les recomendamos a nuestros clientes todos los meses. Para más información, hace click en “portafolios personalizados”.

- Galileo Income

El objetivo del fondo es otorgar retornos anuales del 3-4% invirtiendo en bonos de alta calidad crediticia de países latinoamericanos. En el último año ha rendido un 2,1% en comparación al 0,6% del plazo fijo.

Invierte un 47% en Chile, un 28% en Brasil, un 8% en Estados Unidos y posee un 17% en liquidez. Fue creado en el 2017 y obtuvo un rendimiento promedio anual del 2,3% en dólares desde entonces. Una vez rescatados los fondos, se puede acceder a los mismos a las 48 horas.

Como verán, todas estas opciones superan ampliamente a los magros rendimientos que nos ofrecen los plazos fijos. Estamos hablando de ganar, como mínimo, cuatro veces más por año (2,1% versus un 0,6%). ¿Todavía tienen sus ahorros en dólares invertidos en plazo fijo o en su caja de ahorro? ¿Qué están esperando para hacerlos rendir lo que se merecen con estos fondos conservadores?

Todos los fondos de los que hablamos en este artículo, los encontras en un solo lugar: Central de Fondos.

*Consultá con tu asesor para saber cuál es la estrategia adecuada para tu perfil

BUENOS DÍAS, ESTOY INTERESADA EN INVERTIR. QUIRO SABER CUANTO ES EL MONTO MÍNIMO DE DINERO, SI PUEDE SER EN PESOS ARGENTINOS O EN DÓLARES.

REQUISITOS , DESDE YA MUCHAS GRACIAS.

En caso de inververtir en esta forma de ahorrar. Quiero saber si se puede solo una persona realizar este trámite o es de a dos en adelante. Y de ser única, si permiten dejar un apoderado por cualquier cirscunstancia