Plazo Fijo en Dólares – 3 estrategias diferentes para ganar más

Optimizá tu rendimiento y ganale al Plazo Fijo en Dólares

Frase del mes:

“La pasión construye negocios. El miedo no.”

Anónimo

Introducción

El objetivo de este reporte es ayudar los inversores en USD con sus decisiones inversión.

A la hora de invertir con resultados, conocer las posibilidades y tener el conocimiento es crucial.

Olvidate del Plazo Fijo en Dólares y dale a tus ahorros el valor que se merecen.

Como todos los meses, pasaron demasiadas cosas en nuestro entretenido país. Exploremos algunas:

Continúan las restricciones al dólar ahorro lo que dispara al dólar paralelo. El gobierno anuncia medidas: El BCRA continuó anunciando medidas que apuntan a mayores restricciones para la compra de dólar ahorro. Los bancos han comenzado a requerir demostración de ingresos para aquellas personas que quieran acceder a su cupo mensual cada vez más restringido.

En esta sintonía, el ministro Guzmán ha anunciado algunas medidas para descomprimir estos valores y disminuir la brecha: se vuelve a permitir a inversores no residentes comprar contado con liquidación, se disminuye la cantidad de días de “parking” a 3 días en vez de 5 (cantidad de tiempo que hay que tener el dinero invertido en bonos sin poder venderlos a dólares o viceversa) y se subastarán en noviembre USD 750 millones para aquellas personas que quieran hacerse con dólares MEP encuentren una oferta consistente que no siga presionando al alza a la brecha cambiaria respecto al dólar oficial.

Estos anuncios apuntan a aumentar la liquidez y a atenuar los bruscos movimientos que han tenido estos mercados en el último mes.

Las reservas líquidas del banco Central ya se encuentran en terreno negativo: tanto las mayores restricciones para comprar “dólar ahorro” como el momento negativo en el que se encuentran las reservas líquidas del banco central, colocaron mayor presión sobre los demás tipos de cambio, más allá del dólar ahorro.

La brecha llega record histórico hacia niveles del 120% ($ 170 vs $ 77 del oficial) La presión sobre los dólares MEP y Contado con liquidación ha seguido en aumento en el último mes debido a lo frágil situación macroeconómica. Estas situaciones dejarían al gobierno con poco espacio para maniobrar en lo que respecta a una devaluación del dólar oficial que ya lleva un 29% de depreciación gradual en lo que va del 2020 en comparación a más de un 100% del resto de los tipos de cambio existentes. Seguramente el objetivo del gobierno sea continuar por estas vías hasta, por lo menos, marzo del año que viene momento en que deberían liquidarse los dólares de la cosecha. Sin embargo, pensar en marzo 2021 en estos tiempos resulta bastante difícil.

Veamos todo esto en el siguiente gráfico:

Fuente: Central de Fondos. Referencias: Dólar BNA = dólar banco nación. Dólar Cable = Dólar Contado con liquidación. Brecha = (Dólar Cable / Dólar BNA) – 1

Baja el contado con liquidación luego de las declaraciones de Guzmán: el ministro de economía ha declarado la semana pasada, que el gobierno reduciría las restricciones de acceso al contado con liquidación. La cotización de este dólar ha bajado desde los $ 172 hacia los $ 165 que cotizaba al momento de escribir este informe.

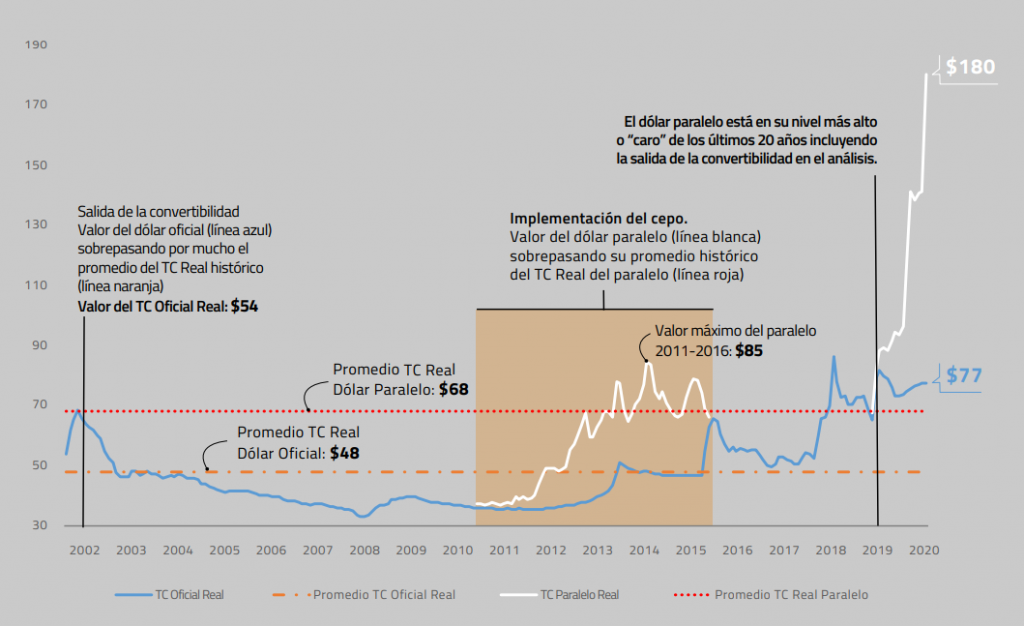

Antes de empezar con las recomendaciones del reporte, les queríamos dejar un gráfico para aclarar en panorama del dólar entre tanto caos:

Fuente: Central de Fondos en base a Ámbito Financiero y al BCRA.

Podemos ver que el valor actual del dólar paralelo es demasiado alto en comparación a la historia de los últimos 20 años incluyendo una de las peores crisis de la historia en el análisis, la salida convertibilidad. ¿Qué queremos decir con esto? En nuestra opinión, el principal motivo por el que el dólar paralelo se encuentre en estos niveles se debe más a una crisis de confianza que a condiciones económicas. En otras palabras, si decidimos adquirir dólares a $ 180 estamos pagando muy caro en relación a la historia.

Y ahora se preguntarán, ¿Entonces qué hacemos? Una de las respuestas puede ser comprar fondos que se protejan con instrumentos dólar linked (atados a la evolución del dólar oficial). ¿Por qué? Ya que la historia reciente (2015/2016) ha demostrado que cada vez que la brecha se ensancha tanto (estamos en máximos históricos muchos mayores a los del cepo del 2011), el gobierno de turno debe devaluar la moneda oficial para achicar esa brecha y mejorar las expectativas económicas. ¿cuándo se dará esto? Nadie lo sabe. Pero el momento llegará y mejor que nos encuentre preparados. Trataremos más este tema en nuestro reporte de Decisiones de un Inversor en pesos y no se pierdan nuestro informe especial que sacaremos las próximas semanas sobre qué fondos dólar linked pueden aprovechar mejor esta oportunidad.

Luego de todas estas novedades, ¿Cómo han quedado los valores de los distintos dólares?

¿Cómo consigo mis dólar ahorro?

Fuente: Elaboración propia en base a Ámbito Financiero. Valores al 16 de septiembre.

El dólar MEP y el contado con liquidación han vuelto a sacarle un diferencial al restringido dólar ahorro. Nuestras recomendacione

- Si poseen un poder de ahorro de USD 200 o menos, cobran su sueldo a través del home banking, pueden demostrar ingresos de, al menos, $ 55.000 y no compraron dólar bolsa en los últimos 90 días, les recomendamos que adquieran sus USD 200 dólares a un valor aproximado de $ 135.

- Si poseen un poder de ahorro mayor a USD 200 y quieren invertir esos dólares de manera local, les recomendamos que accedan al dólar MEP a través de su cuenta en Central de Fondos sin límite mensual. Es muy fácil abrir una cuenta aquí.

Ahora que ya tenemos los dólares, debemos invertirlos. ¿Por qué? ¿Sabían que el dólar también pierde poder adquisitivo todos los años? Si no nos creen, miren este gráfico:

Fuente: Elaboración propia en base a Bloomberg.

En el gráfico podemos ver que, si guardábamos USD 100 dólares en 1970 abajo del colchón o en la caja de seguridad, hoy tendríamos un poder de compra de USD 16, habiendo perdido un 85% de nuestro poder de compra en 50 años. Se trata de un ejemplo extremo porque hablamos de 50 años, pero sirve para mostrar claramente, que hay que poner los dólares trabajar. Muchos de los esfuerzos que hicieron para poder ahorrar casi que se esfumaron por no haberlos invertido. Y el rendimiento del Plazo Fijo en Dólares local tampoco mantuvo nuestro poder de compra en el tiempo.

No estamos hablando de invertir en instrumentos riesgosos, sino que se pueden conseguir muy buenos fondos comunes de inversión que busquen igualar a la inflación histórica del dólar sin oscilaciones de capital importantes como veremos en este reporte.

Así como el interés compuesto nos ayuda a llegar más rápido a nuestros objetivos financieros, también nos castiga desde el lado inflacionario. Una inflación promedio del 2% anual, se ha transformado en 50 años, en una pérdida del poder adquisitivo del 85%.

Mantener el poder de compra de cada dólar ahorro es esencial.

Ya que estamos concientizados sobre el tema, ahora veamos las mejores opciones dentro de la plataforma de fondos de inversión.

¿En qué fondos invierto mis dólares?

Opción conservadora, para no perder adquisitivo: Schroders Income

Perfil del inversor: conservador que busca mantener el poder adquisitivo en el tiempo sin grandes oscilaciones en su capital.

El fondo Schroders Income sigue demostrando porque es tan importante poseer activos conservadores en cartera. En un año en que la pandemia ha hecho tabalear al mundo, este fondo ya rinde en línea a su objetivo histórico y en los últimos 12 meses ha obtenido un 2,2%, un rendimiento mayor a la inflación de Estados Unidos para el mismo período. En lo que va del 2020, posee un rendimiento del 1,7% en comparación al plazo fijo en dólares del sistema financiero argentino que lo han hecho en 0,5%.

¿En qué activos financieros invierte el fondo?

En títulos soberanos y corporativos de alta calidad crediticia en dólares fuera de Argentina y su principal objetivo es la preservación del capital del inversor. Los principales países en los que invierte son Brasil y Chile.

Opción para aumentar mi poder de compra: Portafolio Renta Sin Fronteras

Perfil del inversor: horizonte de inversión mínimo de 12 meses y una mayor tolerancia al riesgo. Busca diversificarse del riesgo de crédito argentino e invierte en un portfolio latinoamericano de gran calidad. Este inversor tolera variaciones mensuales de su capital invertido en busca de mayor recompensa para sus ahorros. Entiende que el interés compuesto es la fuerza detrás del crecimiento de su cartera.

El portafolio Renta Sin fronteras ha caído un 0,5% en septiembre, aunque ya está recuperando el terreno perdido en octubre rindiendo en positivo ese mismo número. En el último año ha rendido un acumulado de 0,8% obteniendo un rendimiento superior al del plazo fijo en dólares en el mismo periodo.

Diversificación de la deuda argentina y protección de capital

Fuente: Elaboración propia en base a Bloomberg. Base: USD 100.000 invertidos en enero 2016 en los diferentes activos.

Más allá del rendimiento del último año que se vio afectado por esta gran crisis a nivel mundial, el portafolio “Renta sin Fronteras” nos ha diversificado del riesgo argentino otorgándonos un excelente retorno a cambio. Si invertíamos USD 100.000 en este portafolio en 2016, a septiembre del 2020 tendríamos USD 129.748 mientras que, si invertíamos en bonos argentinos, tendríamos USD 108.000 (luego de haber soportado una volatilidad temerosa) ó USD 104.000 si invertíamos un plazo fijo en dólares.

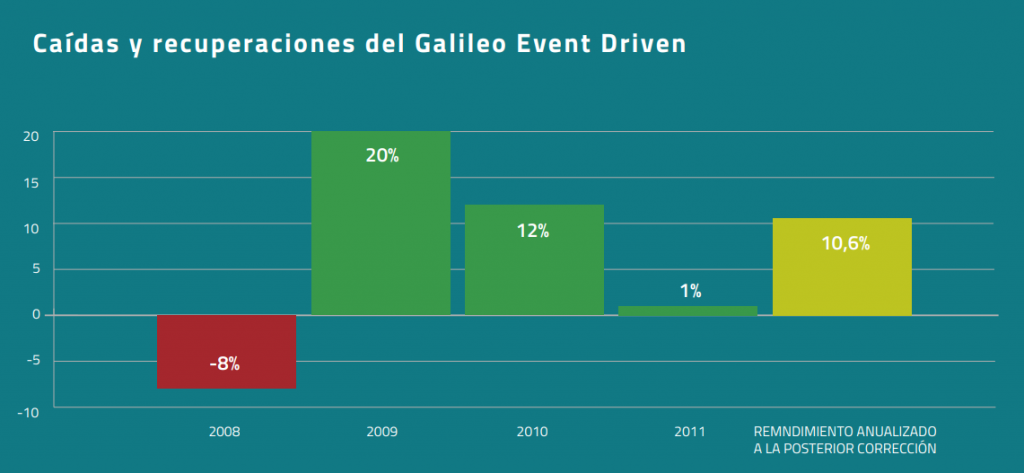

Opción para multiplicar mi dinero con altos retornos y llegar más rápido a mis objetivos financieros: Galileo Event Driven

Perfil del inversor: paciente en búsqueda de retornos multiplicadores de su capital (7-9% anual). Estos retornos se obtienen invirtiendo en activos considerados más riesgosos por lo que deberá estar preparado para afrontar variaciones en su capital de corto plazo. Sabe que está invertido en los activos correctos y posee un horizonte de inversión de 2-3 años.

El Galileo Event Driven se encuentra un -2,9% en el año luego de presentar una caída hace solo 6 meses del –21,5%. Esto quiere decir que aquellos inversores que se atrevieron a invertir en el peor momento tal y como se los hemos recomendado en este artículo, consiguieron un 20% de retorno en dólares en solo 6 meses. Miren el gráfico que habíamos compartido con nuestros lectores en ese entonces:

Fuente: Blog de Central de Fondos

Habíamos llegado a la conclusión, que el Galileo Event Driven podría rendir un 10% en dólares luego que el peor momento de la corrección haya pasado. Nos hemos equivocado. En vez del 10% ha rendido un 20% en solo 6 meses. Lo que podemos aprender de esta historia, es que los mercados financieros poseen patrones de comportamiento que se repiten. Grabarnos esta frase nos ayudará a tener la templanza para invertir en los peores momentos.

Desde el equipo de Galileo, nos han hecho llegar sus comentarios sobre el posicionamiento del fondo de aquí en adelante:

- La fuerte recuperación del fondo ya se ha materializado en estos meses contagiado por el buen clima financiero global. De aquí en adelante, las subas serían más escalonadas en lo que se refiere al crecimiento del capital. Como no esperan fuertes apreciaciones de capital por suba de precios en los bonos, confían en el alto rendimiento de los cupones que presenta el portafolio del 10% anual. Esto quiere decir que si ninguna de las empresas en las que invierte el fondo posee problemas financieros, el fondo estaría recibiendo ingresos del 10% anual en dólares.

- Las empresas latinoamericanas (gran parte del portafolio invierte en deuda de este tipo) han demostrado una capacidad asombrosa para responder a la pandemia por el buen estado que presentaban sus balances. Las tasas de impago se han mantenido bajas este año. Esperan una leve suba de los defaults para el año que viene y por eso están monitoreando sus créditos en cartera de manera constante.

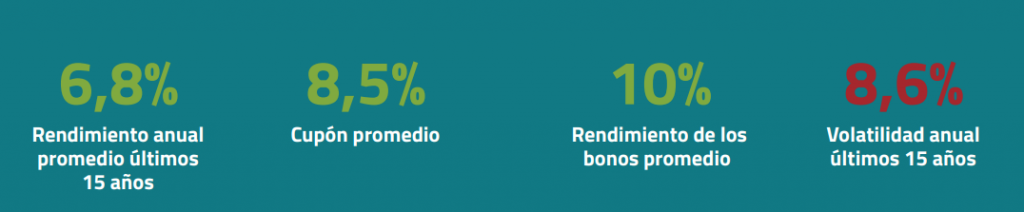

Por último, veamos las métricas con las que cuenta este histórico fondo:

Fuente: Elaboración propia en base a Galileo.

Conclusiones

Pasando en limpio nuestras recomendaciones:

- Si tu poder de ahorro es de USD 200 o menos, no accediste al dólar bolsa en los últimos 90 días, cobras tu sueldo por el home banking y podés demostrar ingresos por ARS 55.000, te recomendamos que adquieras el dólar ahorro.

- Si posees un poder de compra mayor a USD 200 y no accediste al dólar del home banking en los últimos 90 días, les recomendamos hacerse de dólar MEP en su cuenta de Central de Fondos sin límite alguno.

Ya tengo mis dólares, ¿en qué fondos los invierto?

Si te consideras un inversor conservador y consciente que la inflación en Estados Unidos erosiona tus ahorros, el Schroders Income resulta ideal y está funcionando muy bien en este difícil contexto. En los últimos 12 meses ya ha rendido un 2,2% superando a la inflación del gigante norteamericano y al plazo fijo en dólares local para el mismo período.

Para aquellos que poseen mayor horizonte de inversión y quieren otorgarle un plus a sus ahorros, el portafolio personalizado “Renta Sin Fronteras” hace todo el trabajo por ustedes. Posee un rendimiento de largo plazo del 5,6% promedio anual en dólares y está conformado por un mix de los mejores fondos del mercado invirtiendo por fuera del riesgo argentino.

Por último, para aquellos que comprenden que las caídas de corto plazo no son para vender sino para comprar más cuando estas invertido en los activos correctos, la recomendación sigue siendo el fondo Galileo Event Driven con una historia de más de 15 años y un retorno promedio anual del 6,8% en dólares en ese tiempo.

Cada uno de los fondos poseen un mínimo de inversión de USD 1.000.

Tal y como adelantamos el mes pasado, estamos trabajando en una plataforma de educación financiera integral que va a dar que hablar. Falta muy poco para que la conozcas.

No te pierdas las actualizaciones en nuestras redes para saber de qué se trata. Cuidate y cuidá tus ahorros. Invertí con profesionales, invertí con @Centraldefondos

Agendá un llamado con nuestros asesores y recibí mayor información de cómo comenzar: https://bit.ly/3arFn9J