Invertir es fundamental. No hacerlo equivale a perder poder de compra todos los días. Descubrí cómo hacerlo como un profesional.

Frase del mes:

“Ganar es no tener miedo de perder”

Robert Kiyosaki, autor de “Padre Rico, Padre Pobre”

Introducción

El objetivo de este reporte es ayudar a los inversores de pesos a tomar sus decisiones de inversión. Creemos que es importante conocer todo el abanico de posibilidades que tenemos a la hora de invertir para obtener mejores resultados.

La primera parte del informe, está pensada para aquellas personas que poseen pesos para su uso en el corto plazo, esos que se utilizan para los gastos corrientes o que se guardan para algún imprevisto.

Entendemos que aquellos que encajan con este perfil, están motivados a invertir su dinero para evitar que el contexto inflacionario, del orden del 3-4% mensual, erosione su poder de compra. Debemos tomar conciencia que no invertir equivale a perder poder de compra todos los días. El acceso inmediato al capital, será otro aspecto no negociable en la elección de los instrumentos invertibles.

Desarrollamos un segundo perfil que apunta a aquellos que invierten en pesos y renuevan constantemente los plazos fijos cada 30 días. Al comportarse de esta manera, los invitamos a pensar en inversiones con horizonte de inversión de mínimo de 6 meses. ¿Que le pedimos a este inversor? Un horizonte mínimo de inversión de 6 meses y que tolere variaciones de su capital en pos de retornos reales positivos. En otras palabras, acepta estrategias y managers que buscan ganarle a la inflación, con algo de volatilidad de capital.

Se impone hablar de la coyuntura

En medio de la pandemia, el gobierno argentino se vio forzado a virar el timón del plan económico: tuvo que abandonar las metas fiscales e imprimir dinero para ayudar a las personas que lo necesitan con urgencia. Sin posibilidad de acceder al financiamiento externo (estamos en plena renegociación con los acreedores internacionales) ni tampoco a nuevo financiamiento interno, ha tenido que aumentar el dinero en circulación para financiar la ayuda que se está otorgando a trabajadores informales, monotributistas y Pymes en esta difícil situación global.

Por este motivo, la base monetaria se ha expandido un 84% de manera interanual y, solo en el mes de marzo ha crecido un 34%. Por otro lado, en el corto plazo, no se espera que los precios suban demasiado porque la recesión económica es muy severa, aunque en el mediano plazo todos sabemos que el exceso de dinero en circulación termina en inflación. Así lo muestra nuestra historia financiera una y otra vez.

El BCRA/gobierno pusieron una enorme cantidad de dinero en la calle y bajaron mucho los tipos de interés, en este contexto tenemos que invertir. ¿Qué hacemos? Vemos primero nuestras opciones de inversión

Abanico de inversiones a corto plazo en pesos

Principales variables del mes

Ahora, veamos que nos pagan por nuestros ahorros.

Hacemos una actualización de lo que ha pasado el último mes con las principales variables del sistema financiero:

Opciones más conocidas del inversor en pesos

La tasa de plazos fijos sigue a la baja y ha pasado del 28% anual a principio de marzo al 21% en estos últimos días de abril. El plazo fijo digital del banco nación ha seguido este camino posicionándose en un 21% anual. Esto plantea un gran desafío para los inversores que estarían viendo retornos muy por debajo de la inflación proyectada para los próximos 12 meses por lo que la pérdida de poder adquisitivo sería elevada. La caución bursátil también se vio arrasada por la gran cantidad de oferta de pesos en el mercado y ha bajado a niveles hasta por debajo de los del plazo fijo.

Debido a esta fuerte baja de tasas y a la consecuente caída de los plazos fijos tradicionales, el BCRA decidió imponer en los últimos días una tasa mínima para las personas físicas que vayan a utilizar este conocido instrumento. Esta debe ser de, al menos, el 70% de la tasa de política monetaria vigente. En la actualidad, ese rendimiento se posiciona en un 26% anual, una mejora respecto al 21% aunque sigue sin superar las expectativas de inflación. Esto quiere decir, que cualquier persona física que quiera hacer un plazo fijo menor a 1 millón de pesos obtendrá una tasa mínima del 26% al año.

Tus Opciones dentro de Central de Fondos

La cuenta comitente te permite:

- Colocar tu dinero a tasa de interés en BYMA a través de la caución bursátil. Por otro lado, los niveles de tasa actuales no compensan ni siquiera la mitad de la inflación proyectada y, es por eso que no recomendamos esta opción.

- Invertir en los fondos destacados del mes de nuestra plataforma:

Entre estas opciones para invertir los pesos, no encontramos atractivo alguno según los pronósticos de inflación para los próximos 12 meses.

Plazo fijo UVA: una de las pocas opciones rentables en pesos que quedan

De los últimos informes del Banco Central, podemos desprender que este tipo de instrumento ha tomado mayor protagonismo sobre todo por las baja de tasas detallada en el apartado anterior.

En primer lugar, se ha triplicado en tamaño en solo seis meses pasando de ARS 14.564 millones en octubre 2019 a $62.703 a principios de abril (suba de 332%) demostrando su atractivo. Por otro lado, en octubre del año pasado representaba el 0,95% del total de los plazos fijos implementados mientras que en la actualidad esa proporción es del 4%. Los números hablan por sí solos. Esta es una de las pocas opciones atractivas que le quedan al inversor de pesos en este contexto.

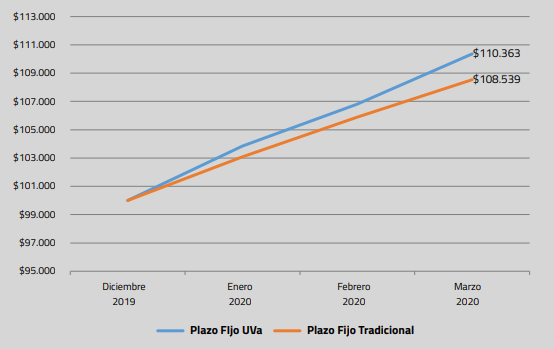

¿Qué hubiera pasado si invertías ARS 100.000 en un plazo fijo UVA en enero 2020 a marzo 2020 en comparación a un plazo fijo tradicional?

Queda demostrado la conveniencia del plazo fijo UVA por sobre el plazo fijo tradicional. Y tenemos que tener en cuenta, que los niveles de tasas de referencia para de enero, febrero y marzo eran muchos más altos a los de la actualidad. Lo más probable es que las tasas se mantengan bajas durante un largo tiempo y por eso podemos concluir que los instrumentos que ajustan por inflación toman más protagonismo aún.

Qué mide el índice UVA? Como su nombre lo indica, intenta medir la variación en el poder adquisitivo o, en otras, palabras, se mueve junto a la inflación. Veamos cómo le fue respecto a la misma en el último año:

Queda comprobado que el índice UVA siguió de cerca a la inflación y hasta sobrepasó a la inflación reportada por el INDEC en los últimos 12 meses. Esto quiere decir, que si invertimos en un plazo fijo que ajuste por este índice deberíamos estar protegiéndonos frente al aumento generalizado de los precios.

¿Cómo funciona?

El plazo fijo UVA posee un período mínimo de estadía de 90 días, una vez cumplido este, se cobra la variación que haya tenido el índice UVA en ese período más un “plus” que generalmente ronda el +1% dependiendo de la entidad financiera que lo otorgue. Lo novedoso de este instrumento es que también es pre cancelable a 30 días. Aunque si se hace uso de esta opción, la tasa que se cobra será muy similar a la del plazo fijo tradicional que, como ya hemos repasado, está muy por debajo de la inflación proyectada para los próximos 12 meses. El monto mínimo para invertir es de ARS 1.000 y todos los bancos lo deben ofrecer a sus clientes a partir de febrero de este año.

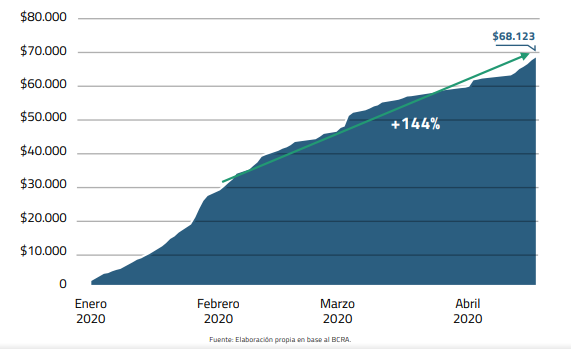

¿Los inversores mostraron interés en este tipo de instrumento? Vamos a los números:

Desde que el Banco Central comenzó a promocionar este tipo de inversiones en febrero de este año, los plazos fijos UVA han crecido un 114% demostrando el interés inversor que hay en ellos.

Si querés saber un poco más sobre este tipo de herramienta, aquí te dejamos un vídeo de difusión del Banco Central al respecto.

Para los que tienen un horizonte de inversión de 180 días, tenemos más opciones de inversión

Actualización del portafolio Multiplica tus Pesos

Al igual que muchas monedas de economías emergentes, el peso medido por el contado con liquidación (el dólar libre) se ha seguido devaluando frente al dólar y acumula una caída del 32% en lo que va del año. Este hecho junto a una mayor impresión de moneda local, han impactado en el atractivo de los bonos en pesos, aunque en lo que va de abril, los managers de los fondos que conforman “multiplica tus pesos”, han sabido manejarse recuperando gran parte del valor perdido el mes pasado.

Cabe recordar que estamos proponiendo invertir en 5 fondos que hemos seleccionado entre más de 200. Estos son manejados por profesionales que van a ir modificando el portafolio dependiendo del contexto que vayan analizando.

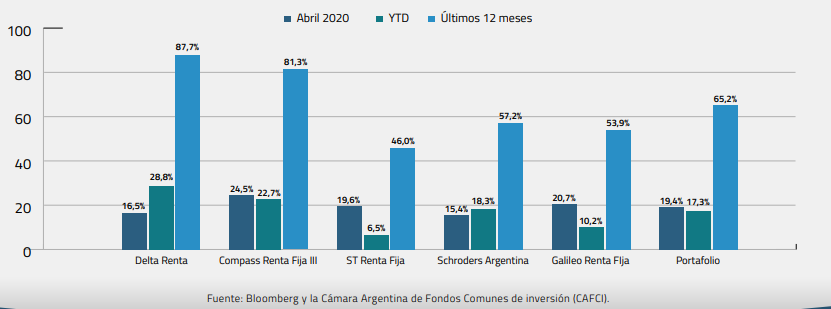

Rendimiento del portafolio

Al 20 de abril, los rendimientos del portafolio y sus fondos integrantes son los siguientes:

- Los fondos subieron en promedio un 19% este último mes hasta el 20 de abril.

- En lo que va del 2020, el portafolio está rindiendo un 17% mucho más que la inflación informada por el INDEC del 8% para el mismo período.

- En los últimos 12 meses, ha rendido un 65% también por encima del 48% de inflación informado por el INDEC para este período.

El portafolio “multiplica tus pesos” ha demostrado, tal y como su historia lo indica, un rendimiento por encima de la inflación de los últimos 12 meses.

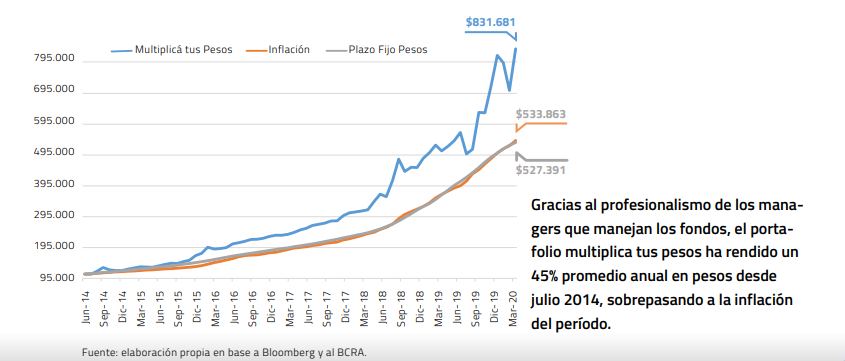

¿Cómo le fue a este portafolio respecto a la inflación y al plazo fijo desde junio 2014 considerando una inversión base de ARS 100.000 en todos los casos? Veamos.

Conclusión

Si tenes pesos, un capital de inversión bajo y un horizonte menor a 6 meses, el plazo fijo UVA surge como una de las pocas opciones con valor dentro del mercado de pesos actual. Bajos mínimos de inversión, opción de precancelarlo y tasas de rendimiento que seguramente le vayan a ganar a la inflación del periodo son las características que destacan a este instrumento por sobre los demás.

En cambio, si tu horizonte de inversión es más largo, puede ser el momento de aprovechar la oportunidad de invertir en el portafolio “Multiplica tus pesos” que se encuentra manejado por los mejores profesionales que le han ganado consistentemente a la inflación desde junio 2014 a la fecha y que ha rendido un 65% en los últimos 12 meses.

Multiplica tus pesos es una poderosa combinación de managers y estrategias solo disponible en Central de Fondos.

Recibí asesoria personalizada ahora: https://bit.ly/2Yl0tTl