Dólares: ¿Dónde y cómo conviene invertir?

Frase del mes:

“Si no puedes controlar tus emociones, no puedes controlar tu dinero”

Warren Buffet

Introducción

El objetivo de este reporte es ayudar los inversores a tomar las mejores decisiones a la hora de invertir dólares. Dólar MEP, dólar Blue o contado con liquidación, a la hora de invertir con resultados, conocer las posibilidades y tener el conocimiento es crucial.

Poniéndonos al día

Principio de acuerdo sobre la deuda: las últimas noticias que han transcendido marcarían un principio acuerdo entre el gobierno y los acreedores internacionales por los USD 66.000 millones que habían entrado en abril en la renegociación de deuda. Esta sería una muy buena noticia para el país, para estabilizar las cuentas externas argentinas y por consecuencia a la cotización del dólar.

Se abre así un nuevo abanico de oportunidades para invertir localmente nuestro dólar ahorro. El acuerdo se haría oficial a partir del 24 de agosto próximo. Ansiosos porque salga bien y demos un paso favorable hacia el equilibrio macroeconómico y crecimiento, que nuestra sociedad tanto necesita.

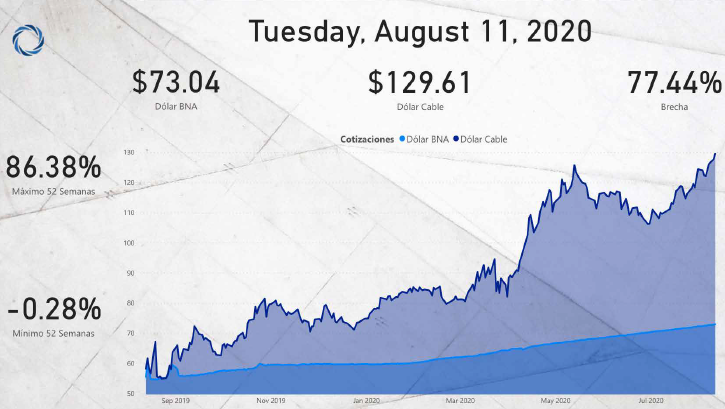

Dólar blue, MEP y Contado con liquidación (CCL) suben y amplían la brecha respecto al dólar oficial: El ambiente de incertidumbre financiera empuja cada vez más a la dolarización de carteras de individuos e instituciones. El BCRA, administrando con mucho celo las reservas, ha emitido numerosas regulaciones en los últimos meses para impedir la compra de dólares.

Como siempre, cuanto más prohibido se encuentra, más deseado es. El dólar blue subió un $ 10 en el mes de julio mientras que el MEP y el Contado con liquidación lo hicieron en $ 20. La brecha cambiaria respecto al dólar oficial ya se encuentra en niveles mayores al 70% llegando a máximos observados en el 2015 como lo muestra el siguiente gráfico:

Fuente: Central de Fondos. Referencias: Dólar BNA = dólar banco nación. Dólar Cable = Dólar Contado con liquidación. Brecha = (Dólar Cable / Dólar BNA) – 1

Bonos emergentes en dólares siguen recuperando:

Los bonos de mercados emergentes continúan su sendero de recuperación de la mano de una economía china con mayor dinamismo para el segundo semestre. Ha presentado una recuperación en “V” en este período. Estos hechos siguen beneficiando a nuestro portafolio “Renta Sin Fronteras” como detallaremos en este informe. Para explicarlo mejor, veamos este gráfico:

Diferencial de rendimiento entre bonos corporativos latinoamericanos y rendimiento de los bonos del tesoro de Estados Unidos

En el gráfico mostramos el diferencial (en inglés llamado “spread”) entre el rendimiento de los bonos corporativos de Latinoamérica y el de los bonos emitidos por el tesoro de Estados Unidos (que son considerados como la tasa libre de riesgo). Por ejemplo, si el bono de Estados Unidos rinde 2% y los bonos latinoamericanos rinden un 7%, la serie mostrará un 5%. En este caso, las bajas en el gráfico se expresan en ganancias de capital para el inversor. Concluimos que, en el peor momento de la pandemia, los precios de los bonos cayeron y los rendimientos se dispararon. Si quieres profundizar sobre el por qué de este comportamiento de los bonos, clickea aquí. En los últimos meses, el panorama financiero se ha recuperado y por eso esa última baja observada resultó en mejores retornos para el portafolio Sin Fronteras.

Apetito inversor por obligaciones negociables dólar linked:

Los inversores siguen demostrando una alto interés por los instrumentos que siguen al dólar oficial a la hora de su pago. ¿Cuál es la razón? Fácil, el BCRA inhibió a importadores y exportadores que participan en el mercado oficial de cambios a demandar dólar MEP y dólar CCL (dólares acreditable en cuentas internacionales). Aquellas compañías que han recibido apoyo financiero oficial en la pandemia, tampoco pueden demandar dólares; los particulares que acceden a comprar sus USD 200 mensuales tampoco pueden seguir adquiriendo la moneda norteamericana en la Bolsa.

¿Qué hace una compañía hoy con sus excesos monetarios? Compra activos y fondos de buena calidad crediticia que se comprometen a pagar respecto al ajuste que vaya a tener el dólar oficial más alguna renta o interés.

No nos debemos engañar; el gobierno junto al endurecimiento del cepo cambiario, ha empujado a la sociedad a buscar otro tipo de cobertura. La moda de hoy son las emisiones de bonos Dólar Linked. ¿Una cobertura imperfecta? Claro, no es lo mismo que adquirir los dólares físicos, pero dadas las restricciones cambiarias es lo que el señor mercado encontró para moverse en el corto plazo.

Demasiadas noticias por el momento. Vamos a lo importante. ¿Dónde coloco mis dólar ahorro a trabajar? ¿Qué opciones tengo? ¿Qué vehículos tenemos en Central de Fondos para mostrarte? Allá vamos.

El dólar ahorro sigue más barato que los demás tipos de cambio. Este mes dividimos nuestras recomendaciones en dos públicos diferentes:

- si tienen un poder de ahorro mensual bastante mayor a USD 200, no accedieron al dólar del home banking en los últimos 90 días, les recomendamos que accedan al dólar MEP a través de su cuenta en Central de Fondos. Un asesor los ayudara en todo el proceso al llenar este mínimo formulario.

- Si tiene un poder de ahorro de USD 200 o menos, la recomendación sigue siendo adquirir los dólares a través del home banking.

A riesgo de repetirnos; la disciplina del ahorro no termino en comprar mis dólar ahorro todos los meses, el segundo paso es ponerlos a trabajar y que generen una renta. ¿Existe inflación en USD? Sí, señor! Por eso tenemos que poner nuestros dólares a trabajar.

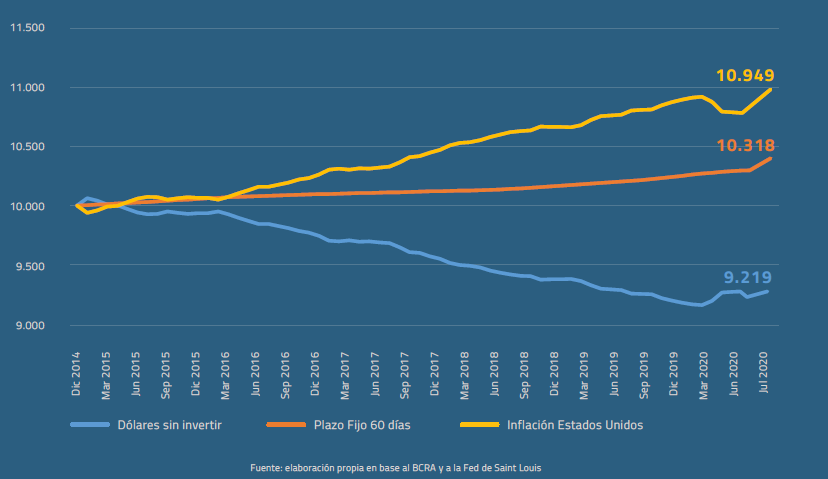

Para concientizarnos sobre la importancia de invertir nuestros ahorros, podemos analizar cuánto rindió un plazo fijo en dólares en nuestro país respecto a la opción de no haber invertido y a la inflación de los Estados Unidos desde 2015 a la fecha:

No nos conviene guardar nuestros ahorros debajo de colchón ni en una caja de ahorro que paga casi 0% al año. Estamos perdiendo poder de compra todos los días si tomamos esta decisión. La inflación en Estados Unidos ronda el 2% promedio anual históricamente. Además, las medidas de emergencia que han tenido que tomar los bancos centrales para paliar la actual crisis causada por la pandemia (emisión monetaria en ascenso), podría aumentar la inflación en el mediano plazo haciendo aún más urgente la necesidad de invertir nuestros dólares.

¿En qué fondos invierto mis dólares?

Opción para no perder adquisitivo: Schroders Income

Objetivo del inversor: que los dólares rindan a la par de la inflación estadounidense y que su capital no sufra fuertes variaciones de capital.

El fondo Schroders Income sigue teniendo rendimientos positivos y se encuentra en línea con el objetivo de largo plazo del 2,5% al 3% anual de retorno. Ha rendido un 0,4% al cierre de julio y ya acumula un 1,4% en lo que va de este año. Los últimos 12 meses ha rindido un 2,3%.

¿Qué inversiones contiene el fondo?

El fondo invierte en títulos soberanos y corporativos de alta calidad crediticia en dólares por fuera de Argentina y su principal objetivo es la protección del capital del inversor. Los principales países en los que invierte son Brasil y Chile.

Como no debemos pasar de vista que estamos entregándole el mandato de nuestro dinero a un administrador de mucha trayectoria internacional y con activos bajo administración que rondan los USD 650.000 millones en todo el mundo. Para poner en perspectiva este número, se trata del doble de todos los bienes y servicios que produce argentina en un año.

Renta sin fronteras

Opción para aumentar mi poder de compra: Portafolio Renta Sin Fronteras

Objetivo del inversor: al no necesitar los dólares en el corto plazo puede buscar retornos superiores a la inflación estadounidense. A mayor retorno, mayores serán las variaciones de corto plazo que deberá atravesar.

Nuestra estrategia sigue en franca recuperación. Esperamos que hayan confiado en nosotros y que se hayan mantenido invertidos en este portafolio o que hayan comprado más aún cuando se dio la corrección de marzo pasado. Ojalá ya seas un inversor con esa psicología y empieces a construir riqueza desde esa mentalidad.

En este artículo de abril, les hablábamos de la dolorosa corrección que había sufrido el portafolio renta sin fronteras del -9% en el peor momento de la corrección de marzo 2020. Además, destacamos que se trataba de la peor corrección del portafolio de los últimos 4 años y sugeríamos que se trataba de una oportunidad pocas veces vista para acumular y construir riqueza.

Solo han pasado 4 meses desde ese artículo y seguimos confirmando que los mercados financieros poseen patrones de comportamiento. Que siempre que llovió, paró. Que a pesar de que parezca el fin del mundo, el optimismo llega.

Estamos contentos de anunciarles que, para aquellos inversores que supieron tomar la oportunidad, han cosechado un tentador retorno de casi 10% en solo 4 meses. Gracias a poseer la psicología inversora correcta y comprar en el peor momento de la corrección.

El portafolio se encuentra -0,9% en lo que va del año y en los últimos 12 meses lo hace en -0,6%. Por otro lado, no debemos perder de vista el mediano plazo:

Desde el 2016 a la fecha, este portafolio ha rendido un 5,6% promedio anual haciéndole ganar al inversor más que el doble que la inflación anual histórica de Estados Unidos

El portafolio renta sin fronteras sigue demostrando su resiliencia a los eventos de volatilidad en mercados financieros. La diversificación de nuestra estrategia en tres Fondos, atenuó la caída y nos permitió retomar el sendero de retornos rápidamente.

Hemos atravesado un evento tan inesperado como la pandemia con nuestro capital intacto en los últimos 12 meses y todas las posibilidades de volver al objetivo de mediano plazo del 4/5% de retornos anual promedio.

La confianza sobre nuestra estrategia y administradores está intacta. Tu dólar ahorro encuentra en esta estrategia la forma de invertir, desde Argentina, en un portafolio internacional que minimice tu riesgo sobre activos argentinos y consiga retornos competitivos.

Gracias a estar invertidos en un portafolio que se encuentra diversificado de argentina, nos hemos evitado una corrección mayor al 50% en agosto 2019 y seguimos aumentando nuestro poder de compra en el tiempo pudiendo dormir tranquilos sabiendo que estamos invertidos en los activos correctos.

Altos retornos en dólares con Galileo Event Driven

Opción para multiplicar mi dinero con altos retornos y llegar más rápido a mis objetivos financieros: Galileo Event Driven

Objetivo del inversor: se trata de un inversor de largo plazo que no va a precisar de su capital en los próximos 2-3 años y está dispuesto a tolerar fuertes variaciones de su capital en pos de obtener altos retornos en dólares.

En el artículo de abril ya citado en este informe, hacíamos alusión a una frase de Warren Buffet que dice que tenemos que ser codiciosos cuando los demás son temerosos y viceversa. Aquellos clientes que le hicieron caso a este legendario inversor e invirtieron en el Galileo Event Driven cuando lo propusimos, obtuvieron un 20% de retorno en dólares en solo 4 meses.

Vamos a exponerlo de otra manera para que quede claro: si tenías USD 10.000 y decidiste invertirlos en el Galileo Event Driven, hoy tendrías USD 12.000 y solo pasaron 4 meses. ¿Quién no quisiera obtener ese retorno? Les proponemos que relean el artículo de abril pasado para que entiendan los motivos por el que recomendamos este fondo cuando había perdido un 25% de su valor en solo 2 meses.

Además de este espectacular recupero, el fondo cuenta con las siguientes métricas:

El Galileo Event Driven sigue recuperando y presenta muy buenas métricas de largo plazo lo que demuestra el buen trabajo del equipo de profesionales que lo maneja hace más de 15 años.

Expliquemos alguna de estas métricas:

- El cupón promedio de los bonos nos dice que, en caso de que las compañías sigan afrontando sus obligaciones, obtendremos un 9,1% de renta en dólares en los próximos 12 meses. Vale la aclaración que haciendo rendir nuestro dinero a tasas del 10% anual, podremos duplicar el capital inicial al año número 7 gracias al poder del interés compuesto.

- El 75% de los meses positivos nos dice que, de los últimos 192 meses, 144 han culminado con retornos positivos.

- El retorno anual promedio para los últimos 16 años fue de 6,7%. Esta es una métrica importante para no perder nuestro objetivo de retorno en el mediano plazo a pesar que el corto plazo no se comporte como esperamos.

- La volatilidad anual nos dice que cualquier inversor debería esperar una oscilación de su capital anual entre un 8,6% positiva o negativa. Debemos esperar lo mejor pero también estar preparados para lo peor. El conocimiento nos otorga tranquilidad y mente fría cuando las cosas no salen como queremos.

Conclusiones

Pasando en limpio nuestras recomendaciones

- Si su poder de ahorro es mayor a USD 200 dólares, no accedieron al dólar del home banking en los últimos 90 días y están dispuestos a dejar su dinero invertido en bonos argentinos durante 5 días (lo mínimo exigido por la regulación), les recomendamos hacerse de dólar MEP en su cuenta de Central de Fondos.

- Comprar los USD Solidarios en tu home banking (límite mensual de USD 200), si posees un poder de ahorro de USD 200 dólares o menor. Te recordamos que, si elegís esta opción, no podrás acceder al mercado de cambios en la bolsa (dólar MEP o CCL) durante los próximos 90 días.

Ya tengo mis dólares, ¿en qué fondos los invierto?

Los inversores que buscan mantener su poder de compra en el tiempo, pueden confiar sus ahorros al Schroders Income que en los últimos 12 meses rindió 2,3% por encima de la inflación estadounidense para el mismo período.

Para los inversores de perfil que están buscando un plus de rendimiento, recomendamos invertir en el portafolio “Renta Sin fronteras” que sigue demostrando un sendero de recupero constante desde los mínimos observados en marzo. Aquellos inversores que han invertido en el peor momento de la corrección, ya han ganado un 10% en solo 4 meses.

Para los inversores de más largo plazo y con mayor tolerancia a variaciones en su capital en el corto plazo, seguimos recomendamos el fondo Galileo Event Driven que ha rendido en los últimos 4 meses un 20% demostrando que la recuperación llega cuando uno está invertido en activos de calidad.

Todas estas opciones, poseen un mínimo de inversión de USD 1.000.

Decile no a la caja de ahorro en dólares a 0% de rendimiento. Decile no al plazo fijo en dólares que te otorga un 0,7% anual de rendimiento lo que te hace perder poder adquisitivo.

Por último, el arreglo con los acreedores externos seguramente abra nuevas oportunidades de inversión en dólares y, esperamos que, saque presión a los controles sobre el mercado de cambios. Hasta que este hecho se materialice, este es el único lugar donde podes invertir en un portafolio como el Renta sin fronteras.

Estate atento que en las próximas semanas vamos a tener noticias sobre nuevos productos que vamos a lanzar al mercado. Solo una pista: tiene que ver con educación financiera. No adelantamos nada más por el momento.

Cuidate y cuidá tus ahorros. Inverti con profesionales. Inverti en Central de Fondos.

Agendá un llamado con nuestros asesores y recibí mayor información de cómo comenzar: https://bit.ly/3arFn9J