Plazo Fijo en Dólares – 3 estrategias diferentes para ganar más

Optimizá tu rendimiento y ganale al Plazo Fijo en Dólares

Frase del mes:

“Puedo predecir el resultado a largo plazo del éxito de alguien si me muestra sus hábitos diarios”

John Maxwell

Introducción

El objetivo de este reporte es ayudar los inversores en USD con sus decisiones inversión.

A la hora de invertir con resultados, conocer las posibilidades y tener el conocimiento es crucial.

Nuestra candente realidad, ¿Qué pasó este mes?

Cada vez más difícil ahorrar en dólares. Nuevas restricciones: el BCRA ha anunciado más medidas para restringir el cupo de USD 200 mensuales para ahorristas. Se descontarán de ese cupo los consumos con tarjetas en el exterior. Además, se anunció que se le adicionará un 35% por adelanto de ganancias para poder comprar dólar ahorro por lo que el precio para adquirirlos ha subido a zonas de $ 138 similar al contado con liquidación. Todas estas medidas se dan en un contexto de escasez de reservas muy importante y se busca ganar algo de tiempo para arreglar con el FMI y comenzar a normalizar el mercado cambiario.

Las reservas del Banco Central siguen sufriendo: solo en lo que va de septiembre, ya se vendieron unos USD 900 millones y las reservas líquidas del Banco Central (las que los economistas financieros definen como de libre disponibilidad para intervenir) llegan a niveles preocupantes de USD 900 millones. Además, quedan alrededor USD 3.500 millones de tenencias en oro que debe vender para ser utilizado. Todavía no hay noticias oficiales respecto a este tema. En esta línea, el Banco Central ha autorizado a los bancos comerciales a ofrecer plazos fijos dólar linked que ajustarán por el ritmo de devaluación del dólar oficial. El objetivo final, es ofrecerles a los ahorristas resguardo de posibles devaluaciones con inversiones en pesos que no presionen aún más las reservas del banco central.

La brecha también festeja el acuerdo de deuda y nos da un respiro: (definimos brecha como la diferencia entre el dólar oficial y el dólar libre en el exterior) Luego de haber tocado un 86% de diferencia entre el dólar oficial y el contado con liquidación en épocas anteriores a la exitosa reestructuración, la misma ha bajado a zonas del 74%. El dólar cable en el exterior (CCL) cotizando en zonas de $ 130 en comparación al oficial en $ 79 por cada dólar al 16 de septiembre.

Veamos todo esto en el siguiente gráfico:

Fuente: Central de Fondos. Referencias: Dólar BNA = dólar banco nación. Dólar Cable = Dólar Contado con liquidación. Brecha = (Dólar Cable / Dólar BNA) – 1

Los nuevos bonos argentinos ya cotizan en bolsa: los bonos recientemente emitidos tras la reestructuración, ya cotizan en la bolsa local y en Wall Street. Luego de sus primeras semanas de operación, rinden en promedio un 12,5% y han presentado bajas en promedio de un 6%. Si se compara con Ecuador que logró hacer rendir sus bonos al 10% apenas salieron al mercado, la tendencia es negativa para nuestro país. A la vez, falta mucho camino por recorrer aún y este es solo el comienzo. Si queres saber si puede ser momento o no de invertir en deuda argentina, no te pierdas este artículo preparado por el equipo de Criteria.

Demasiadas noticias por el momento. Vamos a lo importante.

¿Cómo consigo mis dólar ahorro? – El primer paso para ganarle al Plazo Fijo en dólares

El BCRA no la hace fácil, debemos cambiar este cuadro todos los meses

El dólar MEP se ha transformado en el dólar más barato del mercado para el ahorrista. Esto quiere decir que:

- Si pagan ganancias como trabajador en relación de dependencia o siendo autónomos y poseen un poder de ahorro similar a USD 200 mensuales, se les recomienda que sigan adquiriendo los dólares ahorro ya que podrán descontar ese 35% adicional que les están cobrando del impuesto a ganancias en su liquidación anual.

- Si decidís no comprar tu dólar ahorro solidario, les recomendamos que accedan al dólar MEP a través de su cuenta en Central de Fondos sin límite mensual. Es muy fácil abrir una cuenta y un asesor los ayudara en todo el proceso a llenar este mínimo formulario.

Ahora que ya tenemos los dólares, debemos invertirlos. ¿Por qué? ¿Sabían que el dólar también pierde poder adquisitivo todos los años? Si no nos creen, miren este gráfico:

En la línea celeste si miramos el eje izquierdo, vemos cómo se ha deteriorado el valor de 1 dólar en el tiempo. Si teníamos USD 1 dólar en 1913 y no lo invertíamos, actualmente tendríamos un poder de compra casi nulo. Visto de otra manera, la línea azul en el eje derecho, nos demuestra el poder en precios que esto implica: lo que valía centavos en 1913, en la actualidad vale USD 25 ó 500 veces más. Claramente, si invertimos nuestro dinero en un Plazo Fijo en dólares al 0,7% anual, perderemos poder adquisitivo todos los años.

Si aplicamos este mismo razonamiento para el poder de compra que podrían tener nuestros ahorros invirtiendo en un Plazo Fijo en dólares a 30 años vista, las cosas se empiezan a poner feas.

Mantener el poder de compra de cada dólar ahorro es esencial.

Por ejemplo, supongamos que comenzamos a ahorrar a los 40 años y nos queremos comprar una propiedad actualmente se vende en mercado a USD 100.000. Manteniendo esos niveles de inflación en dólares (2% promedio anual), cuando tengamos 60 años o 20 años después, esa propiedad va a costar USD 150.000. Si lo único que hicimos fue guardar nuestros dólares en la caja de seguridad, el objetivo de comprarnos nuestra futura casa, será como la zanahoria que se la escapa al conejo de manera constante. Para cumplir con nuestros objetivos de inversión, debemos ser disciplinados para ahorrar y poner nuestro ahorro a trabajar de la mano de un excelente plan financiero. A esto nos dedicamos en @centraldefondos, ayudamos a miles de personas a generar riqueza financiera.

Ya que estamos concientizados sobre el tema, ahora veamos las mejores opciones dentro de la plataforma de fondos de inversión.

¿En qué fondos invierto para ganarle al Plazo Fijo en dólares?

Opción para no perder adquisitivo: Schroders Income

Objetivo del inversor: recomendamos este fondo a inversores que priorizan la preservación del capital invertido y buscan ganarle al Plazo Fijo en dólares para sostener su poder de compra en el tiempo.

¿Quieren comprender de qué hablamos cuando decimos protección de capital? Miren este gráfico que muestra la evolución de USD 10.000 invertidos en enero 2020 en el Schroders Income en comparación al Galileo Event Driven:

Fuente: Elaboración propia en base a Bloomberg.

Esa caída de la línea naranja que se ve claramente, es el comportamiento que tuvo el Galileo Event Driven en el peor momento de la pandemia de marzo 2020 presentando una corrección del 21% en dólares. Sin embargo, si observamos la línea azul, vemos como el Schroders Income ni se inmuto cuando los mercados financieros globales la estaban pasando realmente mal.

Como en la vida misma, todo tiene un costo: el Schroders Income posee un retorno anual potencial del 3% mientras que para el Galileo Event Driven este número pasa a ser del 8-10% anual. Relación riesgo-beneficio explicada en un minuto.

El fondo Schroders Income sigue teniendo rendimientos positivos y se encuentra en línea con el objetivo de largo plazo del 2,5% al 3% anual de retorno. Ha rendido un 0,2% al cierre de agosto y ya acumula un 1,6% en lo que va de este año. En los últimos 12 meses ya se alineó con su retorno de largo plazo otorgando un 2,5%.

¿En qué activos financieros invierte el fondo?

En títulos soberanos y corporativos de alta calidad crediticia en dólares por fuera de Argentina y su principal objetivo es la protección del capital del inversor. Los principales países en los que invierte son Brasil y Chile.

Cualquier individuo o empresa que maneje seriamente sus inversiones, debe sentarse con su asesor financiero y tener una revisión profunda de su perfil de inversión. Allí se deberá sincerar consigo mismo y pensar si puede atravesar un momento como marzo 2020, invertido en un activo como el Galileo Event Driven o si preferimos la seguridad del Schroders Income.

Dos extremos, dos inversores diferentes, dos objetivos distintos. Aquellos que están dispuestos a tomar riesgos para crecer su patrimonio, buscarán los instrumentos que respondan a su necesidad. Por supuesto que también existe la posibilidad de beneficiarnos de lo mejor de cada uno y colocarnos en un solo portafolio. De esto se trata el Renta Sin Fronteras.

Opción para aumentar mi poder de compra: Portafolio Renta Sin Fronteras

Objetivo del inversor: con un horizonte de inversión temporal de 12 meses como mínimo, el inversor busca ganarle a la inflación estadounidense consistentemente invirtiendo por fuera del riesgo argentino. Para ello, aceptará variaciones de capital de corto plazo.

Otro mes que ha pasado y por suerte ya nos encontramos lejos de esos números rojos de marzo pasado. El portafolio ya ha pasado a terreno positivo en lo que va de este año, rindiendo 0,5% y en los últimos 12 meses, lo ha hecho en un 1,7%. Debemos recordar que, en el peor momento de la crisis, este portafolio había caído un 10% y lo ha recuperado en solo 5 meses.

Esta es otra demostración que las crisis se pueden transformar en oportunidad. Si se fijan en este artículo que ya habíamos publicado, recomendábamos invertir en el portafolio para poder hacernos de un tentador retorno cuando la recuperación llegase. La misma ha llegado y aquellos que han seguido nuestras recomendaciones, han ganado un 10% en dólares en solo 5 meses totalmente diversificados del riesgo argentino.

Veamos cómo le ha ido al portafolio en comparación a estar invertido en bonos argentinos o a invertir en un plazo fijo en USD:

Fuente: Elaboración propia en base a Bloomberg. Base: USD 100.000 invertidos en enero 2016 en los diferentes activos.

Podemos ver como el estar invertidos en un portafolio diversificado por fuera del riesgo argentino, nos ha evitado grandes dolores de cabeza. Nuestros ahorros hubieran sufrido una caída de capital del 50% en agosto 2019 y, muy probablemente, hubiésemos vendido en el peor momento, materializando una pérdida gigantesca.

Por esto mismo, es que debemos buscar un buen equilibrio entre rendimiento, diversificación y preservación de capital. Nos parece que el portafolio “Renta Sin Fronteras” cumple con ese equilibrio buscado. Para no perdernos en el árbol y poder mirar todo el bosque, debemos analizar su rendimiento de largo plazo, veamos:

Opción para multiplicar mi dinero con altos retornos y dejar atrás al Plazo Fijo en dólares: Galileo Event Driven

Objetivo del inversor: el inversor prioriza obtener altos retornos en dólares sabiendo que está exponiendo su capital a fuertes variaciones de capital. Por eso mismo, requiere de un horizonte de 2-3 años para no vender si se llega a dar alguna corrección. Sabe que está invertido en los activos correctos y que el tiempo le proveerá de los retornos deseados más allá del corto plazo.

¿Qué hubieses pensado si una persona te recomendaba invertir en un fondo que había caído un 20% en dólares en un solo mes, en medio de una pandemia desconocida por todos? Seguramente lo dudarías bastante y terminarías no invirtiendo en ese activo.

Exactamente esa fue la recomendación que hicimos en marzo pasado con el Galileo Event Driven, luego de que caiga un -21,5% en dólares. Decíamos que, si eras un inversor con el horizonte de inversión correcto, te podías beneficiar y mucho de la futura recuperación. Los mercados poseen patrones de comportamiento y este era una de esas oportunidades para aprovechar. Han pasado 5 meses y nuestros augurios se han cumplido antes de lo esperado gracias a la pronta recuperación mundial y sobre todo a las expectativas implantadas por la reserva federal de Estados Unidos. El fondo se encuentra un -2,7% en el año, aunque en los últimos doce meses ya presenta un rendimiento casi sin pérdida (-0.1%). Se concluye que ha recuperado casi un 20% en 5 meses.

Desde Galileo Event Driven nos han hecho llegar sus comentarios al respecto del posicionamiento actual del fondo. Creen que la deuda corporativa de Latinoamérica posee atractivo en el mediano plazo debido a los siguientes factores:

- Los precios de los commodities se han mantenido y hasta presentan una tendencia alcista lo que beneficiaría a Latam.

2.El valor del dólar parecería haber tocado un techo y ha comenzado a depreciarse en comparación a las demás monedas. Históricamente esto ha marcado mejores precios para commodities y monedas emergentes más fuertes.

3.Las señales otorgadas por la FED que mantendría las tasas bajas durante un largo tiempo, son positivas para países tomadores de deuda en Latam.

Además, recalcan, que los países latinoamericanos (con excepción de argentina) poseen bajos niveles de endeudamiento en dólares, una base de reservas internacionales alta y mercados locales bien desarrollados lo que les permitirá financiar los déficits creados por esta situación global tan particular.

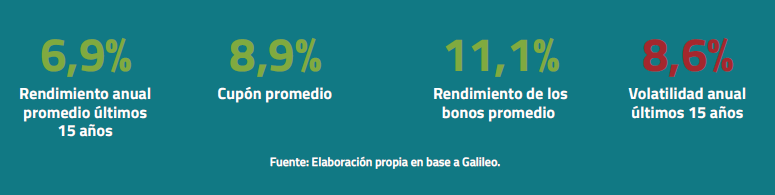

Además de este espectacular recupero, el fondo cuenta con las siguientes métricas:

El Galileo Event Driven, ha rendido en los últimos 15 años un 6,9% promedio anual en dólares. No es fácil encontrar una perla de este tipo en el mercado de fondos local.

Expliquemos alguna de estas métricas:

- El rendimiento de los bonos promedio de los bonos nos dice que, en caso de que las compañías sigan afrontando sus obligaciones, obtendremos un 11,1% de renta en dólares en los próximos 12 meses.

- El retorno anual promedio para los últimos 16 años fue de 6,9%. Este número es el que debemos observar si somos inversores de largo plazo.

- La volatilidad anual nos dice que cualquier inversor debería esperar una oscilación de su capital anual entre un 8,6% positiva o negativa. Debemos esperar lo mejor pero también estar preparados para lo peor. El conocimiento nos otorga tranquilidad y mente fría cuando las cosas no salen como queremos.

Conclusiones

Pasando en limpio nuestras recomendaciones:

- Si pagan ganancias o bienes personales y poseen un poder de ahorro de USD 200 o menos, les recomendamos seguir comprando su dólar ahorro a través del home banking y obtener la deducción del 35% de ganancias correspondiente.

- Si no pagan ganancias y no accedieron al dólar del home banking en los últimos 90 días, les recomendamos hacerse de dólar MEP en su cuenta de Central de Fondos sin límite alguno.

Ya tengo mis dólares, ¿en qué fondos los invierto?

Para los inversores más conservadores que buscan ganarle al Plazo Fijo en dólares, la mejor opción es el Shroders Income que ya rinde en los últimos 12 meses un 2,5%, por encima de la inflación estadounidense.

Para aquellos que buscan un portafolio equilibrado y con productos de calidad, pueden invertir en el “Renta sin fronteras” que ya se encuentra en positivo en el año y que posee un rendimiento de largo plazo del 5,7% promedio anual invirtiendo por fuera del riesgo argentino.

Para los más osados, aquellos que comprenden que la volatilidad de corto plazo no implica una pérdida inmediata, el Galileo Event Driven sigue siendo una muy buena oportunidad con un probable rendimiento del 11% en dólares para los próximos 12 meses. Aquellos inversores que vencieron su miedo de invertir en el peor momento, ya han ganado casi un 20% con este fondo en solo 5 meses.

Cada uno de los fondos poseen un mínimo de inversión de USD 1.000.

Se vienen cosas nuevas. Estamos trabajando para mejorar su experiencia como inversores. Estén atentos a nuestras redes para no perderse las novedades.

Esperamos que disfrutes tanto de la lectura como nosotros de la redacción. Cuidate y cuida tus ahorros. Invertí con profesionales, invertí con @Centraldefondos

Agendá un llamado con nuestros asesores y recibí mayor información de cómo comenzar: https://bit.ly/3arFn9J