Plazo Fijo UVA: ¿porqué crece el interés?

La inflación en Argentina es una realidad latente. La mayoría de los inversores lo saben y por eso recurren a ciertos instrumentos específicos y accesibles para mantener el poder de compra de sus ahorros y que este no se deprecie. En ese sentido, los plazos fijos UVA se convirtieron en los preferidos del público en el último tiempo, llegando incluso a duplicar su stock en lo que va del 2021. En tanto, el plazo fijo tradicional apenas concentró un 20% de suba.

¿Pero en qué se diferencian?

Con el plazo fijo tradicional el inversor puede saber de antemano los resultados que obtendrá dado que la tasa de interés, como su nombre lo indica, es fija. En tanto, con el plazo fijo UVA (Unidad de Valor Adquisitivo) en caso de no invertir en él un mínimo de 90 días, no existe tal certeza de rendimiento aunque, según la entidad bancaria donde se realice, será igual a la la inflación del período invertido más un 1% en promedio.

Sin embargo, no a todos les agrada este vehículo dado que propone un plazo mínimo de de tres meses de inversión y ante tanta volatilidad local, esto no siempre resulta atractivo.

¿Cómo calcular el plazo fijo?

En principio, cabe destacar que no todos los bancos pagan lo mismo por el plazo fijo UVA. A pesar de que todos están obligados a pagar una sobretasa, hay algunos que apenas pagan el 0,25%, otros el 0,5% y otros el 1% anual.

Los plazos influyen, ya que algunos pagan mayor porcentaje cuanto mayor sea el tiempo de permanencia en la inversión. Tal es así que antes de invertir conviene buscar la tasa específica que paga cada banco.

Afortunadamente, gracias al avance de la tecnología, casi todas las entidades bancarias ofrecen la posibilidad de realizar una simulación y ver cuántos intereses se podrían percibir en base a la cantidad de pesos invertida.

Entre los ejemplos mejor logrados para conocer las ganancias del plazo fijo el simulador Banco Nación es una buena opción. Allí basta con indicar el monto a invertir y el plazo. Con esos parámetros, el simulador mostrará los intereses a devengar.

El boom de los plazos fijos UVA

Según los últimos datos del Banco Central (BCRA), desde que empezó el año, se duplicó el stock de los plazos fijos UVA en el sector privado pasando de $56.651 millones el último día de 2020 a $116.818 millones al 15 de abril.

Como ya se ha dicho, los plazos de inversión son un punto álgido de estos instrumentos pero existen opciones para quienes necesiten su dinero en 30 días, ya que, aunque la tasa de interés es menor, los plazos fijos UVA se pueden precancelar.

Así, una buena opción para aquellos que opten por el corto plazo es constituir tres plazos fijos UVA distintos, haciendo uno hoy, otro dentro de 30 días y otros dentro de 60 días. De ese modo, el dinero siempre estará disponible al cabo de un mes, asegurando una ganancia igual a la inflación más el 1% anual en promedio.

Plazo fijo, tasa de interés y el futuro

Recientemente el Banco Central anunció que no está en su agenda la suba de una tasa de interés del plazo fijo tradicional, ya que estiman que estos le seguirán ganando al dólar oficial.

Con la noción de que subir la tasa implica elevar la expectativa de inflación, el Gobierno tiene una expectativa a la baja. Así, la apuesta del BCRA es que en el acumulado del año el plazo fijo tradicional también le gane a la inflación por una desaceleración de los precios.

¿Existen opciones para aquellos inversores que buscan aumentar más su poder de compra?

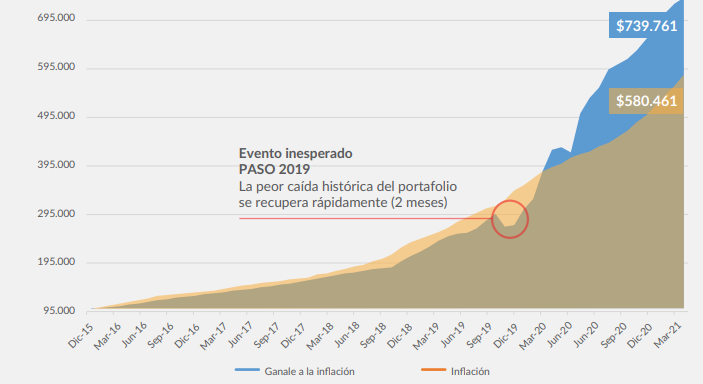

Desde Central de Fondos contamos con distintos portafolios de inversión en nuestra plataforma de inversiones. Uno de ellos se llama “Ganale a la inflación” y, en los últimos 3 años, ha rendido un 62,5% promedio anual versus la inflación para el mismo período del 47,3%. Esto quiere decir que aumentó nuestro poder de compra en pesos un 15% por año (62% – 47%).

Además, aquí podemos ver un gráfico suponiendo que hubiésemos invertido $ 100.000 en enero 2016 a la fecha en el portafolio “Ganale a la inflación en comparación a la inflación para el mismo período:

Fuente: Central de Fondos en base a Bloomberg y BCRA. Valores actualizados a marzo 2021

Queda demostrado cómo el portafolio propuesto le ha ganando a la inflación en los últimos 5 años aumentando año a año nuestro poder de compra.

Si querés conocer más sobre este portafolio y consultar con nuestros asesores acerca de él, hacé click aquí.

Conclusiones

Para aquellos inversores que estén buscando un plus frente a la inflación, el plazo fijo UVA se puede presentar como una buena opción en comparación a los retornos ofrecidos por el plazo fijo tradicional. Sin embargo, el hecho de tener que inmovilizar el capital durante 90 días, les resta atractivo. Frente a esta situación se pueden tomar dos acciones:

- Armar tres plazos fijos UVA diferentes: uno hoy, otro en 30 días y otro en 60 días (recomendamos que el dinero que no destinamos al plazo fijo UVA ponerlo a trabajar de otra manera mientras tanto. El plazo fijo tradicional puede ser una buena opción). De esta manera, liberaremos fondos invertidos en el plazo fijo UVA cada 30 días.

- También existe la opción de pre cancelar a los 30 días el plazo fijo UVA accediendo a una tasa muy similar a la del plazo fijo tradicional.

Por último, para aquellos inversores que quieran sacarle más ventaja a la inflación, les presentamos el portafolio “Ganale a la inflación” para que lo conozcan y puedan invertir en él.